货币与信用

银行体系在整个社会经济中,处于枢纽地位。国家通过银行体系进行信用创造,调控经济,这是现代经济运行的一个最重要特征。

货币的背后是国家信用

货币的真名叫做“法定货币”,也就是国家赋予某个银行(比如中央银行)的一种特许权力而发行的,它背后的关键是国家信用。布雷顿森林会议上确立了美元在国际货币体系中“锚”的地位,美元成为了国际计价结算的储备货币,变成了国际货币体系的中心。现代的货币是信用货币,货币价值的浮动完全取决于一个国家的实力和其他国家对于这个国家的信心。

所以说没有国家信用加持的货币,即使可以完成计价、储藏、交换的功能,它也不能够成为通用的货币——比特币最根本的缺陷来源于此,像比特币这样去中心化的货币,要取代各国央行发行的法定货币,还是路漫漫其修远兮。

存款准备金率和“降准”

前面讲到银行与国家强强联合,共同铸造了当代信用社会。国家通过银行体系,调控整个社会的信用规模和经济冷热。我们经常在电视新闻里听到“降息”、“降准”这样的词汇,“息”指的是基础利率,“准”指的是存款准备金率。

什么是存款准备金率

储户要把钱存到银行里,银行再放贷出去,然后形成企业、个人的各种贷款,支持消费生产。但是,每天都有不同的储户有提现的要求,所以银行必须留存一小部分钱出来应付储户提现的需求,这部分钱就叫做存款准备金,这个留存的比例就叫存款准备金率。

存款准备金率如何生效的呢?

假如小明有 100 块钱,他可以把这 100 块钱存到银行里,当时的存款准备金率是 10%,意味着银行必须预留出 100 块钱的 10%,也就是 10 块钱的现金,来预备应付小明的提现需求。去掉这 10% 后,银行可以把剩下的 90 块钱通过贷款的方式发放给小红。那么市面上一共有多少货币流通的,是 100(小明)+ 90(小红)= 190 元。小红同样可以选择把这 90 块钱存进银行,银行则在保留了 90 * 10% = 9 元的存款准备金后,将剩余 81 元发放出去……最终计算下来,小明持有的 100 元钱,经过层层转化,流动到社会中的钱可以达到 1000 元,整整扩张了 10 倍。这就是存款准备金的威力。

平时新闻里总是听到,基础货币(M0),广义货币(M2)这种词。在这个例子里,100 元就是基础货币,1000 元就是广义货币,央行发行的这个货币就叫基础货币,在 10% 的存款准备金率下,通过商业银行体系的循环之后,社会上的货币供应量扩张了整整 10 倍。这个倍数其实你算一下,就是存款准备金率的倒数 10,所以也叫货币乘数。

存款准备金制度是国家宏观上把控货币扩张的手段,银行放贷的意愿,我们个人、企业的现金持有量,都会影响到货币扩张的机制。

基准利率和“加息”

现代经济运行最重要的逻辑,就是国家通过银行体系,来调控整个社会的信用规模和经济冷热。其中,存款准备金制度 和 基准利率 是两个最重要的调控手段。它们为什么重要呢?存款准备金制度主要是控制了资金的量,而基准利率调整的是资金的价格。

什么是基准利率

基准利率就是一个市场上利率水平的风向标。各个金融机构,都根据这个标准来确定自己的贷款和存款利率。政府如果担心经济过热的话,就会加息,也就是提高利率进行收缩。如果想要刺激经济,就会采取降息的措施。

加息和降息的尺度其实非常难把握,过猛的加息可能会导致经济的突然崩盘,而过度的降息可能会导致经济泡沫。

学金融为什么要先了解宏观背景

- 世界上从来就不存在独立的微观金融现象,它的背后一定有某种宏观层面的逻辑或者推动力。

- 我们中国市场是一个强政府指导下的逐步开放的金融市场,所以政府在这个市场的影响力是很深的。

- 从宏观视角来理解微观金融现象,最后才能做出适合自己的金融决策。

学习金融的三个阶段

- 概念、术语通关,也就是说在这个阶段,你会接触到大量的金融术语,然后理解这些词语——降准、降息、影子银行、IPO、PE、VC,你得把握这些词的概念,然后建立一个自己对金融市场的体感,这是第一个阶段。

- 框架通关。这就是说,要求你建立一个金融思考的框架。我们现在面临的是一个信息爆炸的时代,市场上其实错误的信息是很多的,比如说你经常会听到什么“货币超发”、“货币战争”这些词语,这里面有很多的逻辑硬伤。在概念通关的基础上,你要学着建立一个自己的金融思维的框架,辨别这些信息。

- 实操通关,这就是要求你运用金融框架来解决问题,在这个阶段,我会给你一些模拟的宏观环境,让你置身在一个具体的场景里面,这个时候你要开始运用自己在前面学到的很多知识进行判断,进行操作、投资、商业决策、金融运作等等。

银行与理财

银行躺着赚钱的秘密

2017年全球最赚钱的5家公司,中国占了其中4家,分别是工农中建四大行。去年招行平均薪水46万,上海银行45万。

从2003年到2012年这十年,被称为“中国银行业的黄金十年”。

银行利润来源

- 3/4,存贷差

- 1/4,银行投资,通道费用

银行解决了资金匹配上的规模、期限和风险问题,所以它会产生大量收益。

为什么在中国会发生“黄金十年”?

- 金融准入门槛高,牌照控制严格,而且国家在2000年以后对存款利率实行严格管制,在2012年利率市场化之前,利率一直维持在3%左右

- 国家经济高速增长的十年,投资机会多、利润高,产生大量的贷款需求

银行业贫富分化的新业态

由于准入门槛降低(银行个数从2000年的40家发展到4000家)、利率市场化,在马太效应下,银行业两极分化,四大行依旧是巨头,股份制银行各辟蹊径,城商行状态欠佳。所有银行都赚钱的好日子过去了。

货币基金和银行

银行间货币市场

银行间货币市场:银行会有资金短缺和盈余的时候,所以会互相借钱,称为银行间的货币拆借,形成银行间市场。它是一个大额的、短期的资金拆借市场。

货币基金 就是美国70年代利率管制下的金融创新、投资银行通过募集资金、投入银行间货币市场来获取利润。货币基金的出现是美国金融自由化的一个标志性事件。

对老百姓来说,货币基金提供了一个加入高收益的银行间货币市场的途径,让一小部分利润从银行流回老百姓手中。对银行来说,货币基金为其敲响了警钟,促使银行推出更多的货币基金产品。

货币基金收益率

货币基金利率的上下浮动,主要是跟随银行间市场波动。市面上的钱越紧张(钱荒),货币市场越火热,货币基金收益率越高。反之,市面上钱越多,货币基金利率越低。

银行非保本理财产品

影子银行

银行收到严格的监管,它有绕开监管的冲动。在中国的银行金融体系中,银行占据着绝对主导地位,因为只有银行能吸收存款,募资也比其他机构容易得多。中国240万亿的金融总资产里面,银行占了90%以上。

- 银行受到监管多,募资能力强。

- 其他金融机构钱少,受到监管宽松。

信托、基金这些机构通过银行募集资金,把这些钱投到当时利润最高的行业和市场中去,绕开监管,大家一起赚钱,这些业务就是影子银行。最典型的就是银行和信托联手的“银信合作”业务,2010年的房地产市场,2014年的股票证券市场,都有银行和信托、券商合作的因素。

中国的影子银行就是一个金融机构和金融监管之间猫捉老鼠的游戏。

在这些业务中,银行充当通道作用,但是如果项目失败,银行不负有保本责任。

判别非保本理财产品是否靠谱的四个基本原则

- 在产品说明书上要特别注意产品的投向,如果它偷网的是现金贷、小额贷、消费贷这类的产品,在当前的大背景下要非常谨慎

- 如果是银行代销,意味着银行充当的只是中间人角色,你不会知道产品最后投到哪里,信息不对称太大,难以把握,不建议投资

- 注意募资方信息,不要被名头唬到,要对产品本身做一些研究和了解

- 如果利率过高就要小心,但是怎样判断利率过高?可以根据基准利率做判断,比如当前半年期基准贷款利率是4.35%,五年期以上的是4.9%,在这以上上浮10%、20%都是正常的范畴。5%的银行理财产品收益并不算太高

什么样的货币基金值得买

中国市场上有5万多亿的资金都在货币基金上,一共300多种产品,怎样挑选安全、收益率更高的?

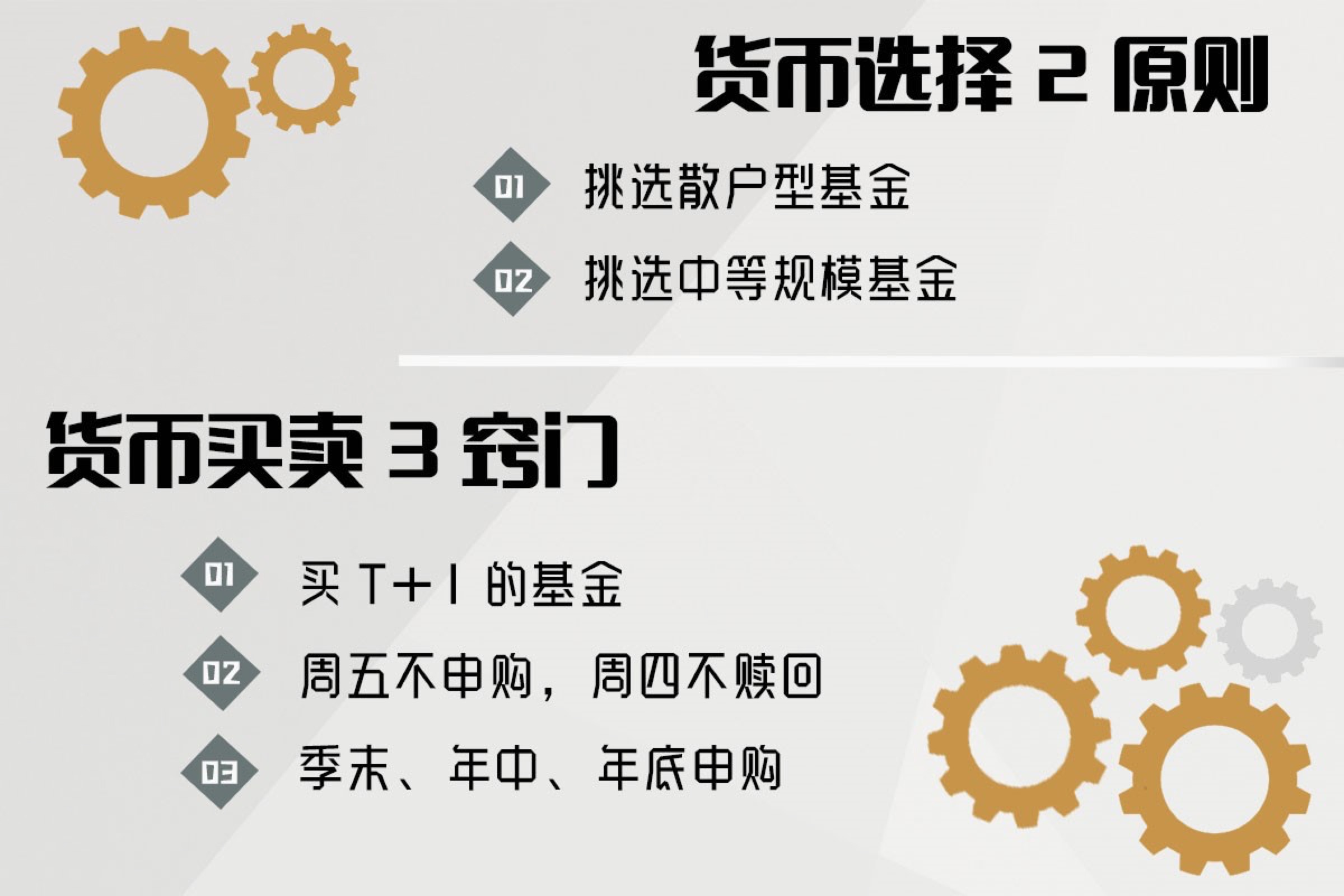

挑选货币基金的两大原则

安全性与流动性原则——挑选散户比例高的货币基金

机构型的货基,申购赎回都非常频繁,散户经常反应过慢,会受到资金量大的机构影响。这种基金由于机构频繁购买赎回产生的流动性风险,成为“基金挤兑”(Fund Run),这会导致基金波动很大,不够稳健。

如果一个货基的散户利率达到70%以上,就可以认为是散户型基金,流动性风险就非常低了。出于收益率考虑,这个标准可以放宽到60%。

收益率原则——挑选规模适中的货币基金

货基的收益率和它的货基规模,呈现一个倒U型的关系,基金规模太小(<50亿)或者太大(>1000亿)都会导致收益率过低。挑选货基时应当挑选100亿到400亿这样中等规模的基金。

以下是香帅团队在2018年初根据以上原则挑选出的几支基金。

货币基金申购赎回的三个小窍门

- 避开T+2、T+3的基金,因为这会对基金流动性造成一定损失

- 基金交易按照工作日来计算,周五不买入,周四不赎回。如果在周五买入,T+1型基金应当在周六赎回,而周六非工作日,就只能在下周一赎回,变成了T+3型基金。“周四不赎回”是因为你如果在周四赎回了,就会变成“周五买入”

- 货币基金的投资方向应该是一个短期的货币工具,市场上资金的紧张与否是货基收益率的关键,资金越紧张,收益率越高。一般来说月末、季末、年中、年底时,市场上货币最紧张,在这些时候购买货基也是收益率相对比较高的。

一些在线购买货币基金的渠道

- 天天基金

- 好买基金

- 数米基金